給与所得者等再生申立事件で必要とされる、可処分所得額算出シートの具体的な書き方について解説していきます。

りか

りか個人再生手続利用の際には、様々な添付すべき書類があります。今回は、その中で、給与所得者等再生を利用する際に必要となる可処分所得額算出シートの作成方法についてご説明します。

可処分所得額とは

可処分所得額とはなにか

可処分所得額とは、一般的には、給料の手取りのことです。毎月受け取る給料の総額(額面)から、税金や社会保険料などが差し引かれた金額が手取りです。家賃や食費、光熱費などの生活費として使うことが出来るお金のことです。

一般的な可処分所得額=給料の額面-税金-社会保険料=手取り

それに対して、給与所得者等再生手続における可処分所得額は、税金と社会保険料に加えて、再生債務者の年齢や居住区・扶養家族の人数などが考慮された自治体ごとの生活最低水準額を生活費として差し引いた金額です。

一般にいう可処分所得額(手取り)とは異なり、給与所得者等再生における可処分所得額は、最低限の生活費も差し引かれたあとの金額ですので、再生計画による返済の原資とできる金額が算出されることになります。

給与所得者再生における可処分所得額=給料の額面-税金-社会保険料-最低生活費=返済原資

このため、給与所得者用再生では、再生計画認可の要件として、「計画弁済総額は可処分所得の2年分以上でなければならない」との定めがあります(可処分所得要件・民事再生法241条2項7号)。

なぜ、給与所得者等再生を選択した場合に可処分所得額の算出が必要とされるのか

給与所得者等再生を選択した場合に可処分所得額の算出が必要とされるのは、弁済額を確定し、前項の可処分所得要件を満たすかどうかを確認するためです。

給与所得者等再生では、以下の3つのうち、1番高いものが弁済額となります。

・最低弁済額・・・以下のルールによって算出します。

住宅ローンを除いた負債の合計が

・100万円未満・・・その金額

・100万円以上500万円未満・・・100万円

・500万円以上1500万円未満・・・負債の5分の1の金額

・1500万円以上3000万円未満・・・300万円

・3000万円以上5000万円以下・・・負債の10分の1の金額

・2年分の可処分所得額・・・「可処分所得額算出シート」で算出します。

・債務者の所有財産の額(自由財産を除く)・・・「清算価値算出シート」で算出します。

最低弁済額が100万円、自由財産を除いた所有財産が10万円だとしても、可処分所得額が150万円だったら、給与所得者等再生を選択した場合、150万円が弁済額になってしまうんですね!

りか

りかそのとおりです。そのケースだと、小規模個人再生を選択すれば弁済額は100万円で済みますね。

一般的に、独身の方など扶養家族がいない・少ない方は可処分所得額が高くなる傾向があります。

可処分所得額算出シート作成の際に準備する書類

可処分所得額算出シートを作成するにあたり、必要な書類は以下のとおりです。依頼者に準備をお願いしましょう。

- 源泉徴収票 直近2年分

- 市県民税課税証明書 直近2年分

可処分所得額算出シートの作成

実際に可処分所得額算出シートを作成していきます。次項から、記入方法を詳しく見ていきましょう。

あわせて、「民事再生法第241条3項の額を定める政令(平成13年3月16日政令第50号。以下「政令」といいます。)」の別表を参照してください。

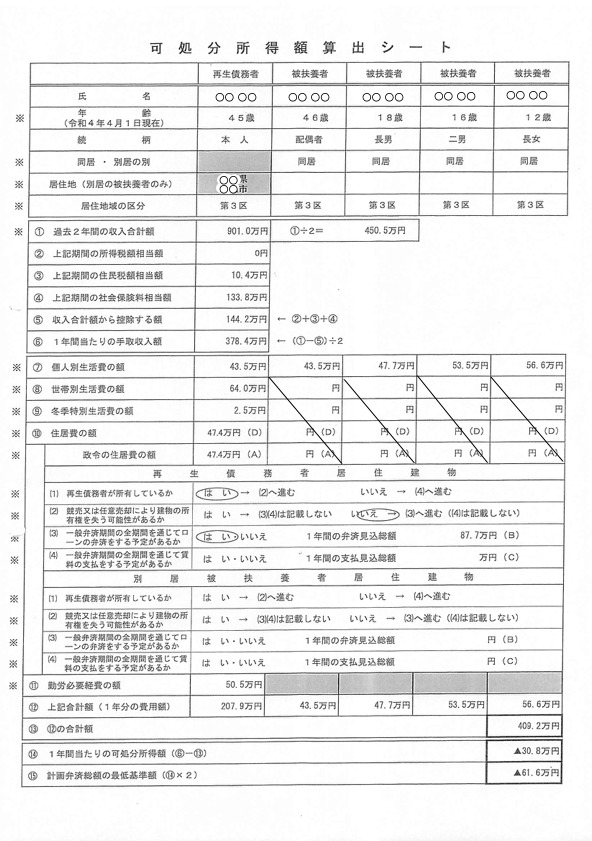

可処分所得額算出シート 申立日:令和3年1月20日

冒頭部分

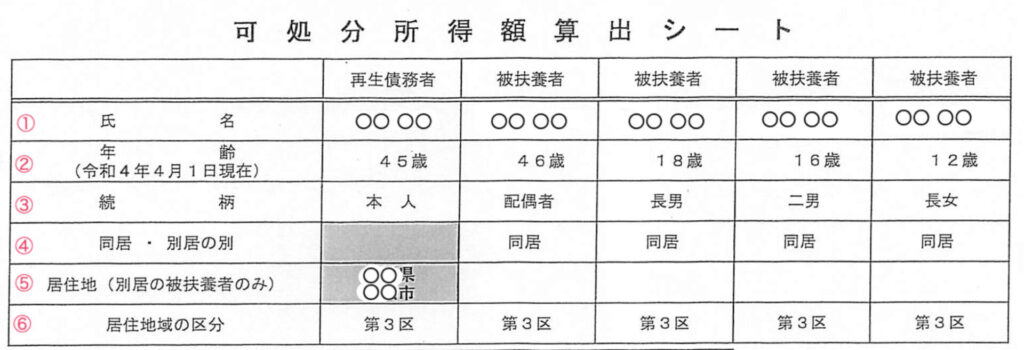

① 氏名

- 家族全員の氏名を、戸籍の表記どおりに正確に記入します。

- ここに記入する「家族」は、再生債務者が扶養している家族のみです。

- 扶養家族にあたるかどうかは、源泉徴収票の扶養家族欄に氏名が記載されているかどうかで判断します。

② 年齢

- 再生計画案を提出した日以後の最初の4月1日における年齢を記入します(政令2条2項)。

- 一般的に、再生計画案の提出は申立から約3ヶ月後になります(手続きがスムーズに進んだ場合)ので、その次の4月1日における年齢を記入します。

- この事例では、申立日は令和3年1月20日ですので、再生計画案の提出時期を考慮すると、次の4月1日は令和4年4月1日となります。

③ 続柄

- 家族全員について、再生債務者から見た続柄を記入します。

④ 同居・別居の別

- 家族全員について、再生債務者との同居・別居の別を記入します。

⑤ 居住地

- 居住地を市または区まで記入します。

- 家族全員が再生債務者と同居している場合は、家族欄には何も記入しません。

- 別居の家族がいる場合には、その家族の欄に居住地を記入します(遠方の大学に進学した子どもなど)。

⑥ 居住区域の区分

- 政令別表第一を参照し、居住地に該当する区を記入します。

収入および税金等の部分

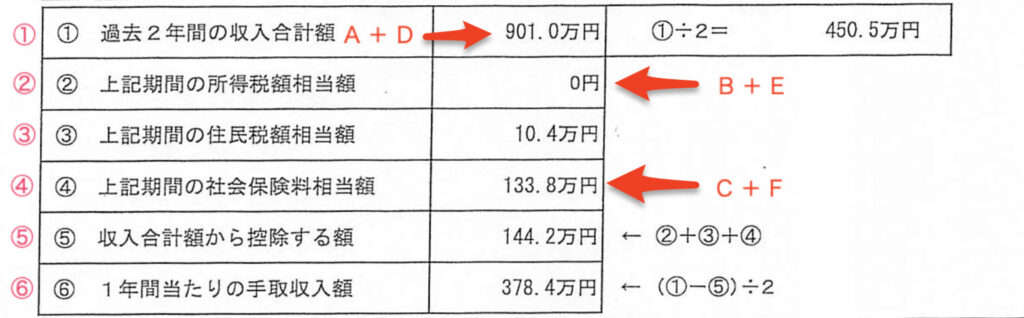

この部分を記入するにあたり、過去2年分の源泉徴収票と市県民税課税証明書を用意します。

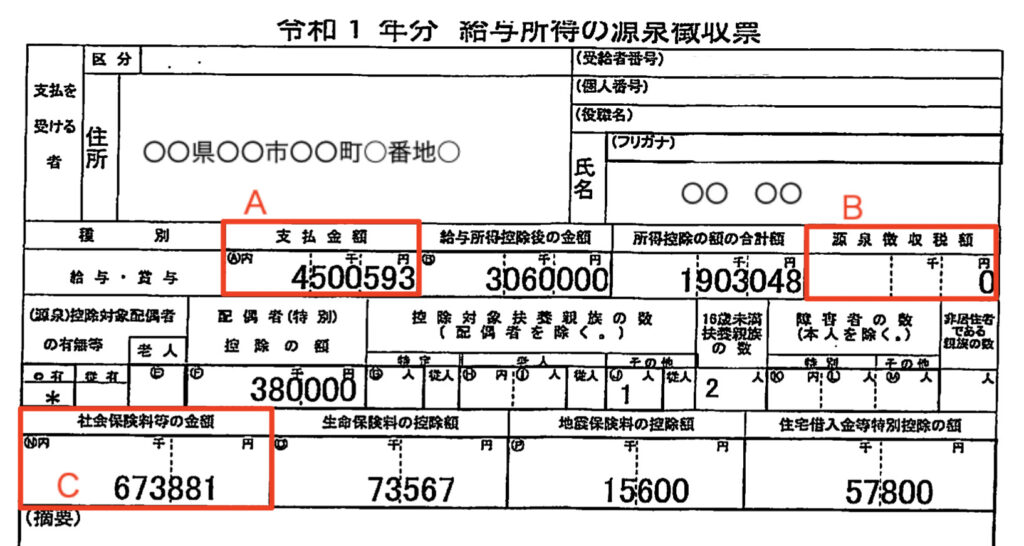

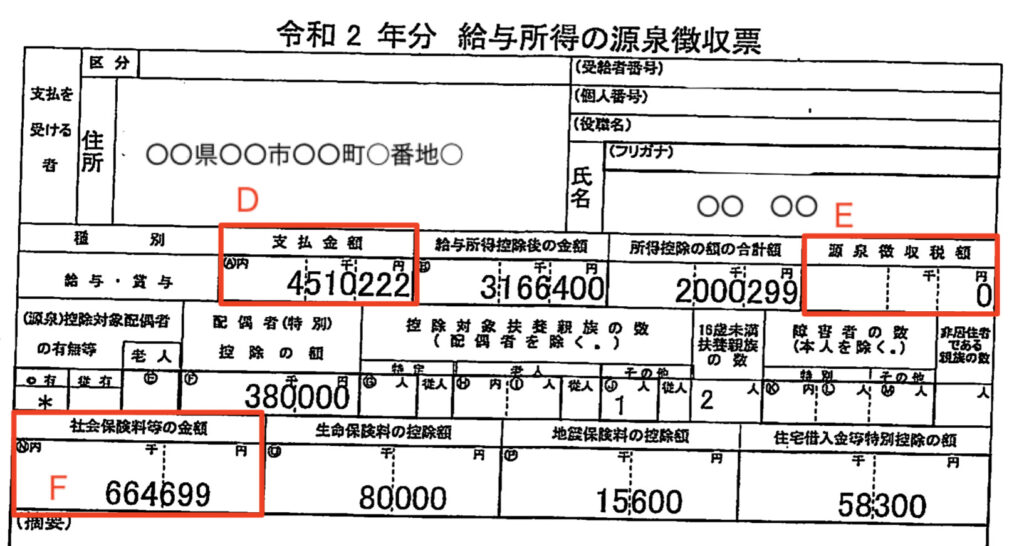

源泉徴収票の記載事項の中で、参照するのは赤枠で囲った部分です。

令和1年分源泉徴収票

令和2年分源泉徴収票

① 過去2年間の収入合計額

- 源泉徴収票の、AとD(支払金額)の合計額を記入します。

- 合計額に千円未満の端数が生じた場合は、切り捨てます。

- 再生債務者の年収の額が過去2年間の途中で5分の1以上の変動があった場合には、変動後の収入額を基に2年分の額を記入します(民事再生法241条2項7号イ)。

- 再生債務者が過去2年の途中で給与所得者または年金生活者に新たになった場合には、そのようになった後の収入を基に2年間の額を記入します(民事再生法241条2項7号ロ)。

② 上記期間の所得税相当額

- 源泉徴収票の、BとE(源泉徴収税額)の合計額を記入します。

- 合計額に千円未満の端数が生じた場合は、切り捨てます。

③ 上記期間の住民税相当額

- 過去2年の市県民税の合計額を記入します。

- 合計額に千円未満の端数が生じた場合は、切り捨てます。

- 昨年度分の市県民税課税証明書は、例年5月頃に取得可能となるため、申立時期によっては、昨年度分の市県民税課税証明書を取得することができず、税額が分からない場合があります。

- そのような場合は、最近2年分の市県民税課税証明書に基づいて算出した金額を記入します。

- この事例においても、申立日の令和3年1月20日時点では、令和2年分の市県民税課税証明書は取得できないため、平成30年分と令和1年分の課税証明書に基づいて算出しています。

④ 上記期間の社会保険料相当額

- 源泉徴収票の、CとF(社会保険料等の金額)の合計額を記入します。

- 合計額に千円未満の端数が生じた場合は、切り捨てます。

⑤ 収入合計額から控除する額

- ②から④までの合計額を記入します。

- 合計額に千円未満の端数が生じた場合は、切り捨てます。

⑥ 1年間当たりの手取収入額

- ①の金額から⑤の金額を差し引いた金額を2分した金額を記入します。

- 合計額に千円未満の端数が生じた場合は、切り捨てます。

生活費についての部分

冒頭部分において、「同居」と記入した被扶養者は、⑧、⑨、⑩の各欄に斜線を引きます。「別居」と記入した被扶養者のうち、同じ所に居住している者がある場合は、そのうちの1人を除いて⑧、⑨、⑩の各欄に斜線 を引きます。

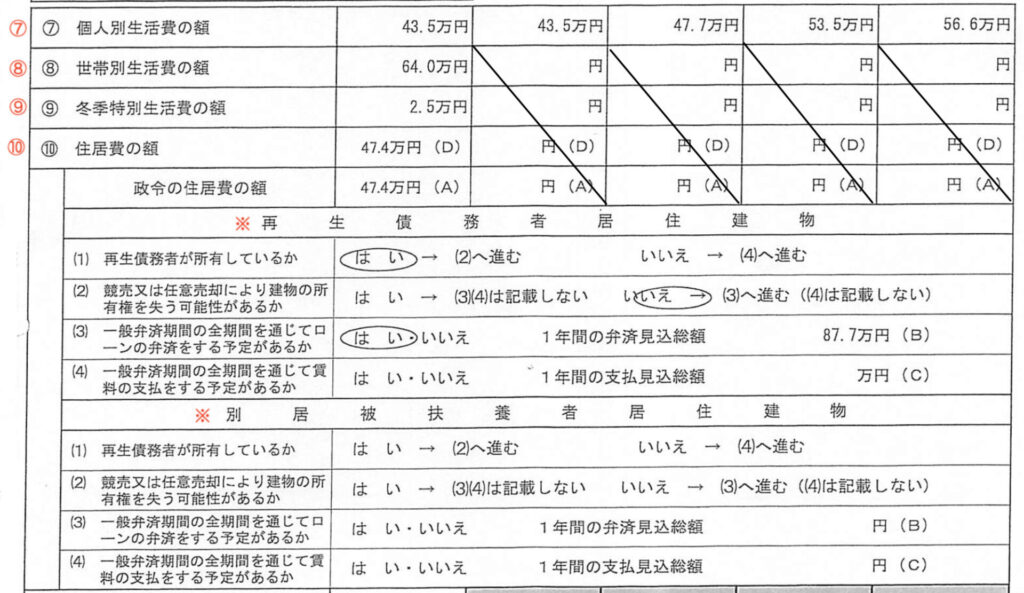

⑦ 個人別生活費の額

- 政令別表第二の居住地域の区分と年齢に応じた額を記入します。

⑧ 世帯別生活費の額

- ⑧の欄に斜線を引いていない者の欄に、政令別表第三の居住地域の区分と居住人数に応じた額を記入します。

- 居住人数は、再生債務者本人及びその被扶養者に該当する者に限ります。

⑨ 冬季特別生活費の額

⑩ 住居費の額

- ⑩の欄に斜線を引いていない者の欄に、それぞれ下記の手順に従って住居費の額を記入します。

- 政令の住居費の額 その者が居住する建物について、政令別表第六の所在する地域、所在する居住地域の区分、居住人数に応じた額をシートの(A) 欄に記入します。

- 居住人数は、再生債務者本人及びその被扶養者に該当する者に限ります。

- 再生債務者が両親と同居しており、家賃や住宅ローンの負担がない場合は、0円と記入します。

- シートの(D)欄に記載すべき額

- シートの(A)欄の額、(B)欄の額、(C)欄の額を比較して、最も低い額を記入します。

- この事例では、年間の住宅ローン支払額87.7万円に対して、政令の住居費47.4万円であり、政令の住居費の方が低いので、住居費の額としては47.4万円を採用します。

「再生債務者居住建物」欄の記載について

- (1) 再生債務者が所有しているか

- 再生債務者が居住する建物を所有しているかどうか、該当部分を○で囲みます。

- (2) 競売又は任意売却により建物の所有権を失う可能性があるか

- (1)で「はい」を○で囲んだ場合、再生計画(住宅資金特別条項を除く。)で定められた弁済期間(以下「一般弁済期間」という。)の期間内に競売又は任意売却により建物の所有権を失う可能性があるかどうか該当部分を○で囲みます。

- なお、 住宅資金特別条項とは、再生債権者の有する住宅資金貸付債権(住宅ローン債権) の全部又は一部を、法で規定するところにより変更する再生計画の条項をいいます(民 事再生法196条4号)。

- (3) 一般弁済期間の全期間を通じてローンの弁済をする予定があるか

- (2)で「いいえ」を○で囲んだ場合、一般弁済期間の全期間を通じて住宅資金貸付債務の弁済(以下「ローンの弁済」という。)をする予定があるかどうか該当部分を○で囲みます。

- 「はい」を○で囲んだ場合、1年間の弁済見込総額を本シートの(B)欄に記入します。ただし、元金均等方式で弁済をしている場合は、一般弁済期間中の弁済見込総額を1年当たりの額に換算した額を記入します。

- 「いいえ」を○で囲んだ場合であって、ローンの弁済をする予定がないときは、 0円と記入し、その他の場合(一般弁済期間の途中でローンの弁済が終了するなど の場合)は、シートの(A)欄の額を記載する。

- (4) 一般弁済期間の全期間を通じて賃料の支払をする予定があるか

- (1)で「いいえ」を○で囲んだ場合、一般弁済期間の全期間を通じて居住する建物の賃料の支払をする予定があるかどうか該当部分を○で囲みます。

- 「はい」を○で囲んだ場合、1年間の賃料の支払見込総額をシートの(C)欄に記入します。

- 「いいえ」を○で囲んだ場合(例えば、親族が所有する建物に同居している場合)について、賃料の支払をする予定がない場合は、0円と記載し、その他の場合( 自宅に戻るなど将来的に賃料の支払をしなくなる予定がある場合を含む。)は、シートの(A)欄の額を記入します。

「別居被扶養者居住建物」欄の記載について

- 別居している被扶養者がある場合は、⑩の欄に斜線を引いていない者について、その居住している建物に関し、「再生債務者居住建物」欄の記載についてと同様の方法で記入します。

勤労必要経費の額および、可処分所得額の算出部分

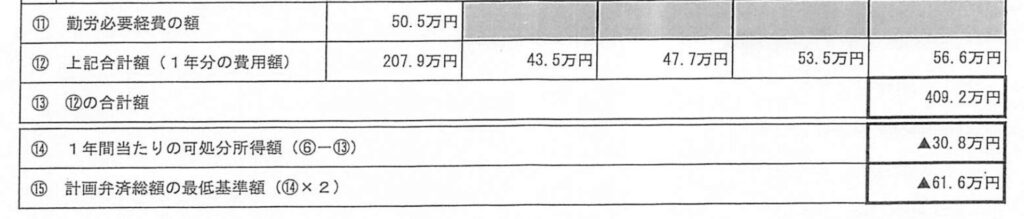

⑪ 勤労必要経費の額

- 再生債務者の収入が勤労に基づいて得たものである場合には、政令別表第七の法241条2項7号イからハまでにより算出した収入の額(1の額を2で除した額)、居住地域の区分に応じた額を記入します。

- 被扶養者については記入しません。

⑫ 上記合計額(1年分の費用額)

- 再生債務者および被扶養者それぞれについて、⑦から⑪までを合計した金額を記入します。

⑬ ⑫の合計額

- ⑫で算出した金額について、家族全員分を合計した金額を記入します。

⑭ 1年間当たりの可処分所得額(⑥−⑬)

- ⑥の金額から、⑬の金額を差し引いた金額を記入します。

⑮ 計画弁済総額の最低基準額(⑭×2)

- ⑭で算出した金額を2倍した金額を記入します。

可処分所得額が算出できたら

手順に従って記入していけば、可処分所得額が算出できたと思います。

算出した可処分所得額が、前記「可処分所得要件」を満たし、なおかつ最低弁済額や所有財産額(清算価値)を上回らないことを確認しましょう。

可処分所得額が高額になった場合は、給与所得者等再生ではなく小規模個人再生を選択するのが一般的ですが、個々の事情によっては、あえてそのまま給与所得者等再生を選択して再生手続きを行うケースもあり得ます(過半数の債権者から異議が出ることが予想される場合など。)。

最終的にどちらを選択するかは、依頼者や弁護士としっかり打ち合わせをして決めましょう。

おわりに

以上、給与所得者等再生申立の際に必要とされる、可処分所得額算出シートの具体的な書き方について解説しました。

きちんとルールに従えば、作成は難しくありませんが、再生手続きのうち、給与所得者等再生・小規模個人再生のどちらを選択するかを決定する際に重要となる書類ですので、計算ミスなどに気をつけましょう。

りか

りか今日も笑顔でがんばりましょう!