年金担保貸付による債権がある場合の再生計画案および再生計画による返済計画表の書き方について解説していきます。

りか

りか年金法の改正により、令和4年4月以降に年金受給権を担保とした貸し付けをすることは違法になりましたが、既に貸付制度を利用している方が再生手続きを希望されるケースがあるかもしれません。今回は、年金担保貸付による債権がある場合の再生計画案および再生計画による返済計画表の書き方についてついてご説明します。

年金担保貸付による債権とは

年金担保貸付による債権は、別除権付債権であり、再生債権です。

例外的に認められた合法の年金担保貸付は、年金受給権に質権設定がされている債権ですので、別除権付債権として扱われます(民事再生法第53条)。

1 再生手続開始の時において再生債務者の財産につき存する担保権(特別の先取特権、質権、抵当権又は商法若しくは会社法の規定による留置権をいう。第三項において同じ。)を有する者は、その目的である財産について、別除権を有する。

出典:e-Govポータル 民事再生法第53条 別除権

2 別除権は、再生手続によらないで、行使することができる。

3 担保権の目的である財産が再生債務者等による任意売却その他の事由により再生債務者財産に属しないこととなった場合において当該担保権がなお存続するときにおける当該担保権を有する者も、その目的である財産について別除権を有する。

そして、年金担保貸付の債権も再生債権ですので(民事再生法第84条1項)、申立時には債権者一覧表に記載しなければならず、別除権付再生債権は、別除権の行使によって弁済を受けることのできない債権の部分が確定しない限り弁済を受けることができません(民事再生法第182条)。

再生債権者が第五十三条第一項に規定する担保権を有する場合には、その行使によって弁済を受けることができない債権の部分が確定した場合に限り、その債権の部分について、認可された再生計画の定めによって認められた権利又は前条第一項の規定により変更された後の権利を行使することができる。ただし、その担保権が根抵当権である場合において、再生計画に第百六十条第二項の規定による仮払に関する定め及び精算に関する措置の定めがあるときは、その定めるところによる。

出典:e-Govポータル 民事再生法第182条 別除権者の再生計画による権利の行使

しかし、年金担保貸付による債権に対する返済は、一般的に、年金支給額のうち一定額が返済金として債権者に差し引かれたあとで、差額分(「年金支給額」-「定額返済額」)は、債務者(年金受給者)の銀行口座へ入金されるという方法で行われ、再生手続中にも、手続外で年金支給額のうち一定額が返済に充当されていきます。

このように、年金担保貸付による債権は、再生債権でありながら、再生手続きによる債権カットの恩恵を受けることはできず、債権全額を返済することになります。

りか年金担保貸付による債権は、債権者一覧表には担保不足見込額0円で記載しますので、再生計画における基準債権に含まれません。

それに対して、例えば、不動産の抵当権の場合は、担保不足見込額を債権額として取り扱います。

年金担保貸付制度とは

令和2年の年金制度の法律改正(令和2年法律第40号)により、令和4年4月以降に年金受給権を担保として金銭を貸し付けることは、例外なくすべて違法になりました(軍人恩給及び援護年金等を除く)。

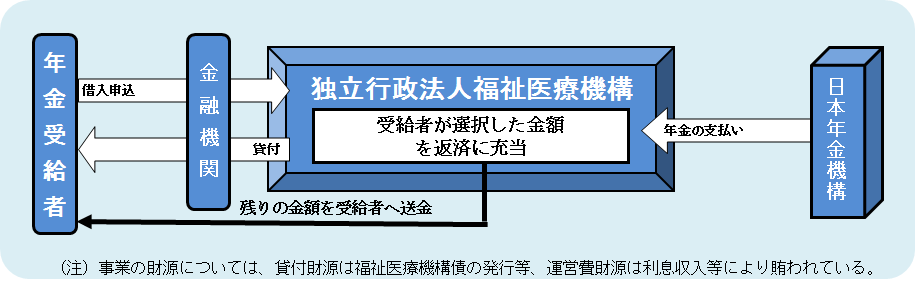

年金担保貸付制度とは、恩給、災害補償年金、共済年金、共済厚生年金、国民年金、厚生年金保険または労働者災害補償保険の年金を担保として融資することが法律で唯一認められた制度で、年金の種類によって取扱機関が異なります。

- 恩給や共済年金などを担保とする融資 ・・・ 日本政策金融公庫

- 国民年金、厚生年金保険または労働者災害補償保険の年金を担保とする融資 ・・・ 独立行政法人福祉医療機構

年金を受ける権利(受給権)を担保にしますので、利用者は借入申込時に年金証書を取扱機関に預け、引換えに「年金証書預り証」を受け取ります。

融資額は、担保とする年金の年額によって限度額が定められています。

返済は、日本政策金融公庫/(独)福祉医療機構が利用者の年金を年金支給機関から直接受け取ることによって行われ、差額分(「年金支給額」-「定額返済額」)が、利用者指定の口座へ送金されます。

<独立行政法人福祉医療機構の貸付制度>

りか

りか今後、新たな融資を受けることはできませんが、既にこの制度を利用している依頼者の方もいらっしゃるかもしれません。

その場合の再生計画案の書き方について、次項から解説していきます。

再生計画による返済計画表の書き方

モデルケース

今回ご説明するケースでは、年金担保貸付による債権は、申立時には、債権者一覧表に記載していませんでした。それは以下の理由によるものです。

- この債権に対する返済は、年金支給額のうち一定額が返済金として債権者に差し引かれたあとで、差額分(「年金支給額」-「定額返済額」)は、依頼者(年金受給者)の銀行口座へ入金されるという方法で行われていたため、依頼者本人に返済をしているという自覚がなく、この債権のことを忘れてしまっていた。

- 申立前に債権者から弁護士に提出された債権届出書には、この債権が記載されていなかった。(ほかに事業資金の貸付があり、そちらだけ記載されていた。)

- 依頼者は自営業者であり、生活費等は主な収入である事業収入で賄っていたので、年金受給額は重要視されていなかった。

以上の理由から、管理人と弁護士だけでなく、裁判所もこの債権の存在に気付く事なく手続きが進行しましたが、債権届出期間中に、債権者から、この年金担保貸付による債権を追加した債権届出書が裁判所に提出されました。

なお、このケースでは、主な収入は事業収入であったため、年金が担保に取られていることは問題になりませんでしたが、収入が年金のみである場合は、他の債権者から履行可能性がないと判断され、再生計画に対して不同意の意見が出る可能性があります。(小規模個人の場合。給与所得者を選択した場合でも、裁判所が再生計画遂行の見込みなしと判断して再生計画不認可決定となる場合があります。※年金生活者も給与所得者等再生の利用が可能です。)

りか

りか再生手続中も年金から差し引いた返済が行われますので、申立時にこの債権の存在に気が付いていた場合は、「弁済許可申立」が必要だったのかもしれません。今後、年金担保貸付による債権がある事例が発生した場合に、申立時の対応について追記したいと思います。

返済計画による再生計画表

再生計画による返済計画表(年金担保貸付による債権あり)

-1024x742.jpg)

- 日本政策金融公庫の一般再生債権(8−1)とは別に、「8−2」として、年金担保貸付による債権を記入します。

- 「担保不足見込額」は、0円ですので、「確定債権額」、「確定債権額」、「総債務額」、「再生計画による返済総額」、「各回の返済総額」も0円になります。

- 担保不足見込額0円ということは、別除権の行使によって債権全額が回収できる見込みであるということですの で、「8−2」の債権は再生計画における基準債権に含まれません。

- (注2)に、「なお、この弁済総額は見込みであって、確定不足額の金額によって変動することがある」の一文を書き加えます。

再生計画案

返済計画案(年金担保貸付による債権あり)

-776x1024.png)

-776x1024.jpg)

- 「第1 再生債権に対する権利の変更」に、「2 再生債権額が確定していない債権に対する措置」 の項目を付け加えます。

実際の返済はどうなるのか?

個人再生申立以前から、この債権に対する返済は、年金支給額のうち一定額が返済金として債権者に差し引かれたあとで、差額分(「年金支給額」-「定額返済額」)は、依頼者(年金受給者)の銀行口座へ入金されるという方法で行われています。

依頼者が再生手続開始決定を受けたことを期限の利益の喪失事由として、債権者から残額を一括請求される可能性が全くないとは言い切れませんが(約定によります)、一般的には、現状のまま、年金が支給されるたびに返済が行われ、再生手続きによる債権額が確定することなく完済に至ります。

このように、年金担保貸付による債権は、再生債権でありながら、再生手続きによる債権カットの恩恵を受けることはできず、債権全額を返済することになります。

それに対して、一般的な別除権の場合、例えば不動産に設定された抵当権などの場合は、競売などによって別除権が行使された後で、確定した債権額について一般の再生債権と同様に権利の変更を行い、弁済をしていく(この事例では確定債権額の80%を免除し、5年間の分割払い)ことになります。

りか実務上は、このような債権があると手続きが煩雑になりますので、申立前に不動産の任意売却を行い、債権額を確定してから申立てをするのが望ましいと思います。

おわりに

以上、年金担保貸付による債権がある場合の再生計画案および再生計画による返済計画表の書き方について解説しました。

あまり遭遇することのない稀なケースですが、同じような状況でお困りの方のお役に立てれば幸いです。

りか

りか今日も笑顔でがんばりましょう!