個人再生手続きにおける、清算価値算出シートの作成方法について解説していきます。

りか

りか清算価値算出シートは、個人再生申立を行う場合に必ず提出しなければならないもので、弁済総額に関わるだけでなく、再生計画の認可を左右する重要書類です。今回は、清算価値算出シートの作成方法についてご説明します。

管理人の事務所所在地の管轄裁判所では、清算価値算出シートは申立時と再生計画案提出時の2回作成する運用です。この記事では、申立時の清算価値算出シート作成についてご説明しています(2回とも、作成要領は同じです。異なるのは、基準とする日付です。)。

個人再生の弁済総額と清算価値保障原則

個人再生手続きの弁済総額

個人再生手続きを行なった場合の弁済総額を決定するにあたり、小規模個人再生では、「最低弁済額」「債務者の所有財産の額(自由財産を除く)」のうち、どちらか高い方が弁済総額となります。

・最低弁済額・・・以下のルールによって算出します(民事再生法231条2項3号、同項4号)。

住宅ローンを除いた負債の合計が

・100万円未満・・・その金額

・100万円以上500万円未満・・・100万円

・500万円以上1500万円未満・・・負債の5分の1の金額

・1500万円以上3000万円未満・・・300万円

・3000万円以上5000万円以下・・・負債の10分の1の金額

・債務者の所有財産の額(自由財産を除く)・・・「清算価値算出シート」で算出します。

(民事再生法230条、174条2項4号、241条2項2号)

そして、給与所得者等を選択する場合は、さらに、2年分の可処分所得額(「可処分所得算出シート」で算出します。)が基準に加わります(民事再生法241条3項)。

給与所得者等の可処分所得額算出についてはこちら

このように、「小規模個人」「給与所得者等」、どちらを選択するにしても、債務者の所有財産の額(自由財産を除く)が弁済総額の決定に大きな影響を及ぼします。

例えば、依頼者の負債総額が300万円の場合は最低弁済額は100万円ですが、依頼者が自由財産を除いて200万円相当の財産を有しているならば、依頼者は最低でも200万円以上を弁済しなければなりません(なお、「給与所得者等」を選択する場合はさらに可処分所得要件についても検討する必要があります。)。

所有財産が多ければ弁済総額もその分多くなってしまうかもしれないということは理解できました。

でも、「自由財産を除く」とありますよね?これはどういうことなのですか?

りかいいところに気が付きましたね。

「自由財産を除いた財産」のことを、「清算価値」といいます。

次項から「清算価値」についてもっと詳しくご説明していきます。

清算価値保障原則

「清算価値」とは、仮に自己破産をした場合でも、自由財産として誰にも取られることなく自分の手元に置いておける金額を除いて、自分の財産を換価した場合に得られる金額のことです。

個人再生においては、破産をしたと仮定した場合にどのくらいの配当がなされていたのかを想定して、その配当率以上の弁済率でなければならないとする、清算価値保障原則というものがあります。

この原則に従うならば、依頼者の所有財産の清算価値が200万円であれば、仮に依頼者が破産をした場合には、この200万円は債権者へ平等に配当されることになるため、個人再生をする場合でも最低200万円以上を弁済しなければなりません。

つまり、再生手続きでの弁済総額は、最低弁済額と破産の場合の予想配当額のいずれか高額な方以上の金額でなければならないということです。もしも、再生手続きのほうが破産手続きよりも少ない弁済額になるのであれば、債権者の利益に反するということになりますが、債権者の一般の利益に反する再生計画は、裁判所の認可を得ることができません(民事再生法174条2項4号)。

このように、清算価値は弁済総額の決定だけでなく、再生計画の認可にも多大な影響を及ぼします。

りか次項から、「清算価値算出シート」を作成して、実際に算価値を算出していきましょう。

なお、管轄裁判所によって、自由財産(=清算価値に算入しなくて良い財産)の取扱が異なります。

例えば、管理人の事務所所在地を管轄する裁判所は、「現金・預貯金のみ」合計99万円まで控除する運用ですが、東京地方裁判所では、「現金」及び「弁護士預り金」は、合計99万円まで控除し、それに加えて「預金・貯金」、「保険解約返戻金」、「自動車・バイク」は項目ごとに合計20万円までは控除されるという運用がなされています。

このように、管轄裁判所の自由財産の取扱の違いによって、清算価値の総額は全く変わってきます。弁済総額や再生計画認可決定に大きな影響を及ぼしますので、受任段階で、管轄裁判所の運用について確認しましょう。

また、裁判所によって多少書式が異なる場合があります。管轄裁判所や所属弁護士会のホームページから書式をダウンロードできる場合は積極的に活用しましょう。

りか自由財産の取扱さえきちんと確認しておけば、清算価値算出シート作成の基本的な考え方は全国共通です。

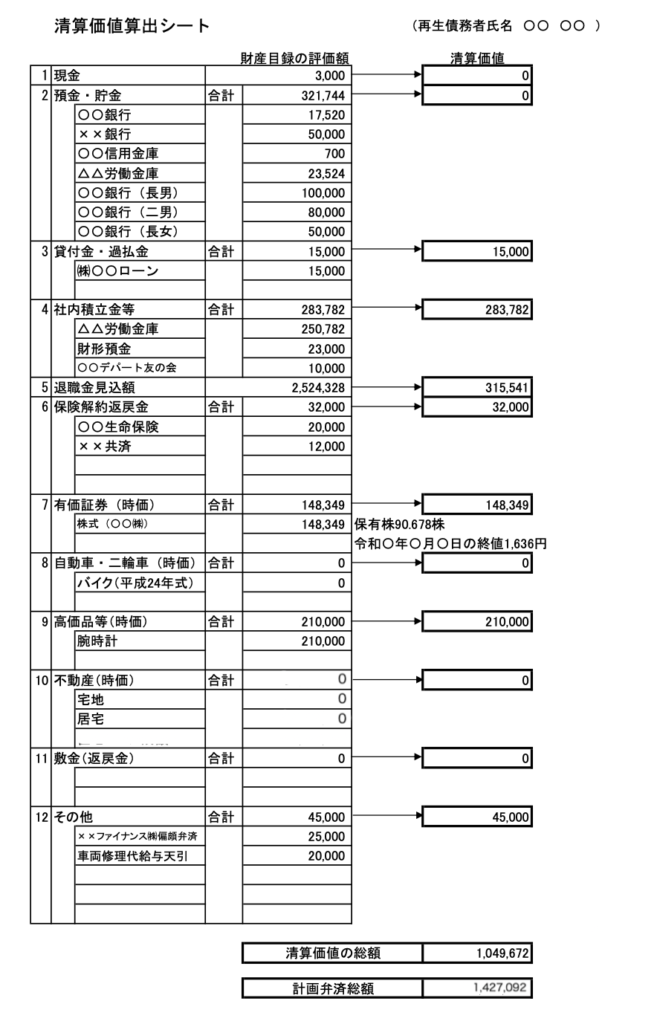

清算価値算出シート

それでは、実際に清算価値算出シートを作成しましょう。

財産目録をもとにして、管轄裁判所の清算価値基準に従って記入していきましょう。

財産目録の作成方法についてはこちら

清算価値算出シート

1・2 現金および預金・貯金

- 「財産目録の評価額」欄には、財産目録記載の金額をそのまま転記します。

- 「清算価値」欄に記入する金額は、管轄裁判所の自由財産の取扱によって異なります。

- 管理人の事務所所在地の管轄裁判所では、「現金・預貯金」の合計金額99万円までは控除する扱いですので、「清算価値」欄は0円となります。

- それに対して、例えば、東京地裁では、「現金」および「弁護士預り金」項目の合計金額99万円までを控除し、それに加えて「預金・貯金」項目の合計金額20万円までを控除する取扱です(ここではどちらにせよ0円なので、「清算価値」欄の金額は0円と記入します。)。

りか「現金」「預金・貯蓄」は裁判所によって取扱が大きく異なる項目です。

管轄裁判所の取扱についてしっかり確認しましょう。

3 貸付金・過払金

- 「財産目録の評価額」欄には、財産目録記載の金額をそのまま転記します。

- 「清算価値」欄に記入する金額は、管轄裁判所の自由財産の取扱によって異なります。

- 管理人の事務所所在地の管轄裁判所では、「貸付金・過払金」に対する控除はありませんので、「清算価値」欄の金額は「財産目録の評価額」と同じ金額を記入します。

りか「貸付金・過払金」の項目で控除を設ける運用をしている裁判所はほとんどないと思われます。

4 社内積立金等

- 「財産目録の評価額」欄には、財産目録記載の金額をそのまま転記します。

- 「清算価値」欄に記入する金額は、管轄裁判所の自由財産の取扱によって異なります。

- 管理人の事務所所在地の管轄裁判所では、「社内積立等」に対する控除はありませんので、「清算価値」欄の金額は「財産目録の評価額」と同じ金額を記入します。

- 確定拠出年金(iDeCo)は差押禁止財産なので、清算価値に算入しません(確定拠出年金法32条)。その他、以下の年金等についても同様です。

- 確定給付企業年金(確定給付企業年金法34条1項)

- 小規模企業共済(小規模企業共済法15条)

- 中小企業退職金共済(中小企業退職金共済法20条)

りか「社内積立等」の項目で控除を設ける運用をしている裁判所はほとんどないと思われます。

5 退職金見込額

- 「財産目録の評価額」欄には、財産目録記載の金額をそのまま転記します。

- 「清算価値」欄には、財産目録の評価額の8分の1の金額を記入します。

- ただし、既に退職している場合や退職時期が近接している場合等には4分の1となることがありますので、申立前に管轄裁判所に問い合わせをしましょう。

りか管理人のリサーチでは、退職金の取扱については全国の裁判所でほとんど違いはなさそうです。ただし、既に退職している・退職時期が近接している場合は、申立前に必ず裁判所に問い合わせをしましょう。

6 保険解約返戻金

- 「財産目録の評価額」欄には、財産目録記載の金額をそのまま転記します。

- 「清算価値」欄に記入する金額は、管轄裁判所の自由財産の取扱によって異なります。

- 管理人の事務所所在地の管轄裁判所では、「保険解約返戻金」に対する控除はありませんので、「清算価値」欄の金額は「財産目録の評価額」と同じ金額を記入します。

- それに対して、例えば、東京地裁では、「保険解約返戻金」項目の合計金額20万円までは控除される取扱ですので、「清算価値」欄の金額は0円と記入します。

りか「保険解約返戻金」は裁判所によって取扱が大きく異なる項目です。

管轄裁判所の取扱についてしっかり確認しましょう。

7 有価証券

- 「財産目録の評価額」欄には、財産目録記載の金額をそのまま転記します。

- 株式の場合は、余白部分に、保有株数と終値を記入します。

- 「清算価値」欄に記入する金額は、管轄裁判所の自由財産の取扱によって異なります。

- 管理人の事務所所在地の管轄裁判所では、「有価証券」に対する控除はありませんので、「清算価値」欄の金額は「財産目録の評価額」と同じ金額を記入します。

りか「有価証券」の項目で控除を設ける運用をしている裁判所はほとんどないと思われます。

8 自動車・二輪車

- 「財産目録の評価額」欄には、財産目録記載の金額をそのまま転記します。

- 「清算価値」欄に記入する金額は、管轄裁判所の自由財産の取扱によって異なります。

- 管理人の事務所所在地の管轄裁判所では、「自動車・二輪車」に対する控除はありませんので、「清算価値」欄の金額は「財産目録の評価額」と同じ金額を記入します。

- それに対して、例えば、東京地裁では、「自動車・バイク」項目の合計金額20万円までは控除される取扱です。(ここではどちらにせよ0円なので、「清算価値」欄の金額は0円と記入します。

りか「自動車・二輪車」は裁判所によって取扱が大きく異なる項目です。

管轄裁判所の取扱についてしっかり確認しましょう。

自動車の取り扱いについてはこちら

9 高価品

- 「財産目録の評価額」欄には、財産目録記載の金額をそのまま転記します。

- 「清算価値」欄に記入する金額は、管轄裁判所の自由財産の取扱によって異なります。

- 管理人の事務所所在地の管轄裁判所では、「高価品」に対する控除はありませんので、「清算価値」欄の金額は「財産目録の評価額」と同じ金額を記入します。

りか「高価品」の項目で控除を設ける運用をしている裁判所はほとんどないと思われます。

10 不動産

- 「財産目録の評価額」欄には、財産目録記載の金額をそのまま転記します。

- 「清算価値」欄に記入する金額は、管轄裁判所の自由財産の取扱によって異なります。

- 管理人の事務所所在地の管轄裁判所では、「不動産」に対する控除はありませんので、「清算価値」欄の金額は「財産目録の評価額」と同じ金額を記入します。

りか「不動産」の項目で控除を設ける運用をしている裁判所はほとんどないと思われます。

不動産については財産目録の記事で詳しく解説しています

11 敷金

- 「財産目録の評価額」欄には、財産目録記載の金額をそのまま転記します。

- 「清算価値」欄に記入する金額は、管轄裁判所の自由財産の取扱によって異なります。

- 管理人の事務所所在地の管轄裁判所では、「敷金」に対する控除はありませんので、「清算価値」欄の金額は「財産目録の評価額」と同じ金額を記入します。

りか「敷金」の項目で控除を設ける運用をしている裁判所はほとんどないと思われます。

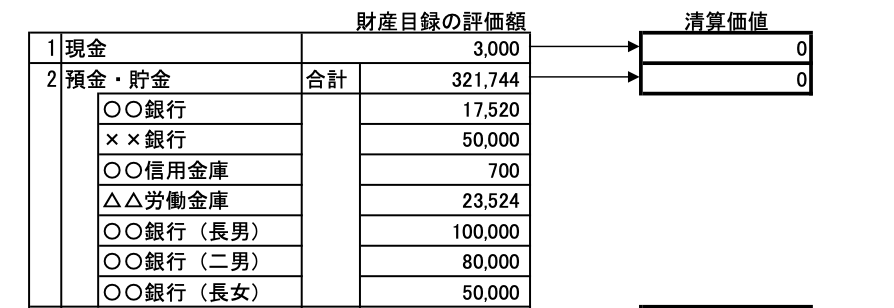

12 その他

- 「財産目録の評価額」欄には、財産目録記載の金額をそのまま転記します。

- 「清算価値」欄に記入する金額は、管轄裁判所の自由財産の取扱によって異なります。

- 管理人の事務所所在地の管轄裁判所では、「その他」に対する控除はありませんので、「清算価値」欄の金額は「財産目録の評価額」と同じ金額を記入します。

りか「その他」の項目で控除を設ける運用をしている裁判所はほとんどないと思われます。

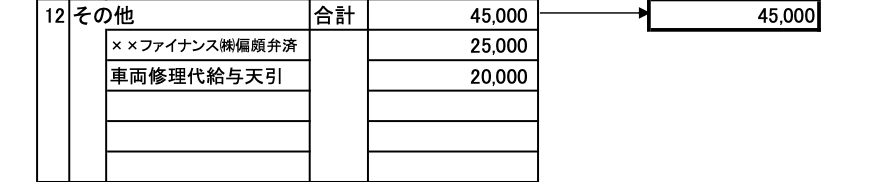

清算価値の総額と弁済総額

今回の事例では、清算価値は計画弁済総額よりも低い金額に収まりましたので、小規模個人再生の場合は、この1,427,092円が大体の弁済総額になります(給与所得者等再生の場合は、さらに可処分所得要件についても検討する必要があります。)。

なお、ここでの計画弁済総額1,427,092円は、申立時の債権総額に基づいて算定しています。民事再生法上は、再生手続開始前の原因に基づいて生じた財産上の請求権(民事再生法84条1項)も再生債権とされるため、再生手続開始決定後の債権届出期間に、再生手続開始決定時までの利息をつけた債権額で届出がなされることが一般的です。

よって、開始決定後の債権届出によって債権総額が修正された結果、弁済総額も変わってくる可能性がありますので、この弁済総額1,427,092円という数字は、あくまで申立段階での目安の金額です。

りか最終的な弁済総額は、再生計画案を作成する際に、開始決定時点での財産目録・清算価値算出シートを再度作成して算定します。

おわりに

以上、清算価値算出シートの作成方法について解説しました。

自由財産の取扱によって、清算価値の総額は全く違ってきます。申立前に必ず管轄裁判所に問い合わせをして、間違いのないように気を付けましょう。

りか

りか今日も笑顔でがんばりましょう!