再生計画による返済計画表の作成方法について解説していきます。

りか

りか今回は、再生計画による返済計画表の作成について、返済総額算出シートの書き方から、返済額の具体的な計算方法まで詳しくご説明します。

再生計画による返済計画表の作成にあたって

個人再生手続きには、「給与所得者等」と「小規模個人」の2種類がありますが、再生計画による返済計画表の作成方法は、どちらの場合もほぼ同じです。

異なるのは、「可処分所得額算出シートを用いるかどうか」という点のみです。

- 給与所得者等 ・・・ 可処分所得額算出シートを用いる

- 小規模個人 ・・・ 可処分所得額算出シートを用いない

再生計画による返済計画表作成の手順

再生計画による返済計画表の作成は、以下の手順で進めていきます。

各STEPのタイトルをクリックすると、詳しい説明にジャンプします!(STEP2・3を除く)

債権届出等を経て確定した債権額を確認します。

この確定債権額に基づいて再生弁済額を算定し、再生計画案を作成することになります。

再生債権の確定についてはこちら

申立時に作成していた財産目録を再度作成し、それをもとにして清算価値算出シートを作成します。

申立時に作成した清算価値算出シートは、申立時点での清算価値ですが、再生計画による返済総額算出の際には、原則として、開始決定時での清算価値が基準となります。

いつの時点を基準として財産目録を作成し、清算価値を算定するかは、裁判所や個々のケースによって異なる場合があります。開始決定が下りた時点で、担当書記官に確認をしておきましょう。

管理人の経験でも、開始決定時を基準とされたこともあれば、できるだけ再生計画案提出に近い時点で財産目録・清算価値算出シートを作成するように指示されたこともあります。

さらに、申立てから開始決定・再生計画案提出までに時間がかかっているケースでは、保険解約返戻金証明書や退職金証明書を取り直す必要がある場合もあります。

財産目録の作成方法についてはこちら

清算価値算出シートの作成方法についてはこちら

原則として、申立時に作成したものをそのまま使用します。

可処分所得額算出シートの作成方法についてはこちら

このシートを作成することにより、「返済総額の最低限度額」と「返済率」を算出します。

返済総額算出シートは、返済計画による返済計画表と一緒に裁判所に提出することになります。

返済計画による返済総額および各回の返済額が算定できたら、返済計画表を作成し、依頼者と打ち合わせを行います。

依頼者に、返済総額等について説明し、返済方法を選択してもらいましょう。

確定債権額の確認

確定債権額を確認し、簡単に一覧表を作成します。

今回のモデルケースでは、債権届出等を経て、下記の債権額で確定したものとします。

なお、住宅資金特別条項を利用する場合、住宅ローンは再生債権に含みませんので、この一覧表には記載しません。

| 番号 | 債権者名 | 確定債権額 |

|---|---|---|

| 1 | 株式会社〇〇 | 495,051 |

| 2 | 株式会社△△ | 206,197 |

| 3 | ××ファイナンス株式会社 | 483,024 |

| 4 | □□株式会社 | 1,148,158 |

| 5 | 〇〇ローン株式会社 | 2,807,352 (注) |

| 6 | 東京 花子 | 320,000 |

| 7 | ××信販株式会社 | 114,478 |

| 8 | 株式会社□□銀行 | 1,825,872 |

| 合 計 | 7,400,132 |

注)5番××ローン株式会社は、「5-1番 1,247,372円」と「5-2番 1,559,980円」の、発生原因が異なるふたつの債権でしたが、返済額の算定は合計額で行い、再生計画による返済計画表には枝番を付けずにひとつの債権として記載します。(議決権の関係から)

りかこの一覧表は、外部には提出しませんので、きっちりしたものでなくても大丈夫です。債権届出書などから転記する際に、記載ミスのないように注意しましょう。

申立時の債権者一覧表はこちら

返済総額算出シートの作成

「STEP1」で確定債権額、「STEP2」で清算価値、「STEP3」で可処分所得額(可処分所得額の算定が必要なのは給与所得者等の場合のみです。)を確認できたら、これから作成する「返済総額算出シート」を用いて「返済総額の最低限度額」と「返済率」を算出します。

返済総額算出シートは、返済計画による返済計画表と一緒に裁判所に提出することになります。

では、実際にシートを記入していきましょう!

返済総額算出シート(1頁目)

まず、1ページを、赤字の番号順に記入していきます。

- 「B」の欄に、「STEP1」で確認した確定債権額を記入します。

- 「B」の金額に対応する箇所にチェックを入れ、必要であれば、指示に従って計算をします。

- 「C」の欄に、②で算出した金額を記入します。

- 「D」の欄には、「STEP2」で確認した清算価値を、「E」の欄には、「STEP3」で確認した可処分所得額をそれぞれ記入します。(可処分所得額の記入が必要なのは給与所得者の場合のみです。)

- 「A」の欄に、「C」「D」「E」のうち、最も多い額を記入します。

「A 返済総額の最低限度額」は、「B 再生債権の総額」を超えることはありません。

例として、再生債権の総額が98万円のとき、「C」の欄には98万円と記入します。

この場合、「C」「D」「E」のうち、最も多い額は、「D」の1,049,672円ですが、それでは、再生債権の総額を超えた弁済をするということになってしまいます。

このケースでは、「A 返済総額の最低限度額」には、98万円を記入します。

りか確定債権総額98万円を全額弁済するケースになります。

返済総額算出シート(2頁目)

2ページでは、1ページで算出した、「A」「B」の値を用います。

このモデルケースでは、「A = 1,480,026」、「B = 7,400,132 」です。

計算・記入方法

- 返済率の算定

- (計算式)「 返済率 ≧ Aの額 ÷ Bの額 × 100 」に、1ページ目で算出した値を当てはめます。

- 1,480,026 ÷ 7,400,132 × 100 = 19.9999

- 返済率19.99%と仮定します(少数第3位以下切り捨て)。

- 返済総額の算定

- (計算式) 「 返済総額 = Bの額 × 返済率 」に、1ページ目で算出した値と、①で算出した値を当てはめます。

- 7,400,132 × 19.99% = 1,479,286(1円未満切り捨て)

- この、「 1,479,286 」と、「A = 1,480,026」を比較して、返済総額は、「A = 1,480,026」以上でなければなりません。

- よって、返済率を0.01%上げて、20.00%で算定し直します。

- 7,400,132 × 20.00% = 1,480,026(1円未満切り捨て)

- 今度は、「A = 1,480,026」の額と同額になりましたので、「 返済率は20.00%、返済総額は1,480,026円」と決定しました。

- 返済期間の設定

- 3年から5年の間で、希望する返済期間を記入します。

- 3年だと全36月、4年だと全48月、5年だと全60月になります。

- 返済方法の設定(分割返済)

- 毎月、2ヶ月に1回、3ヶ月に1回の3パターンの中から選択します。

- 選択したパターンにより、分割回数と1回当たりの返済割合を算出して記入します。

- ボーナス時払いを選択することはお勧めしません。

- 分割返済額試算表

- ③、④で選択した返済期間・返済方法により試算した金額を記入します。

※ ③④⑤は、依頼者との打ち合わせのあとで、必要であれば修正をします。

りかなお、この書式では、返済率が小数第5位まで表示されていますが、管理人は、通常、小数第2位までで計算・記入しています。裁判所によっては第2位以下まで求められることがあるかもしれません。その場合は、修正を促されますので、計算をしなおして修正した書類を提出すれば大丈夫です。

返済計画による返済総額および各回の返済額の算定

「STEP4」で、返済率の算定ができましたので、それを用いて、返済計画による返済総額および各回の返済額を算定していきます。

この算出シートは、外部には提出しませんので、きっちりしたものでなくても大丈夫です。

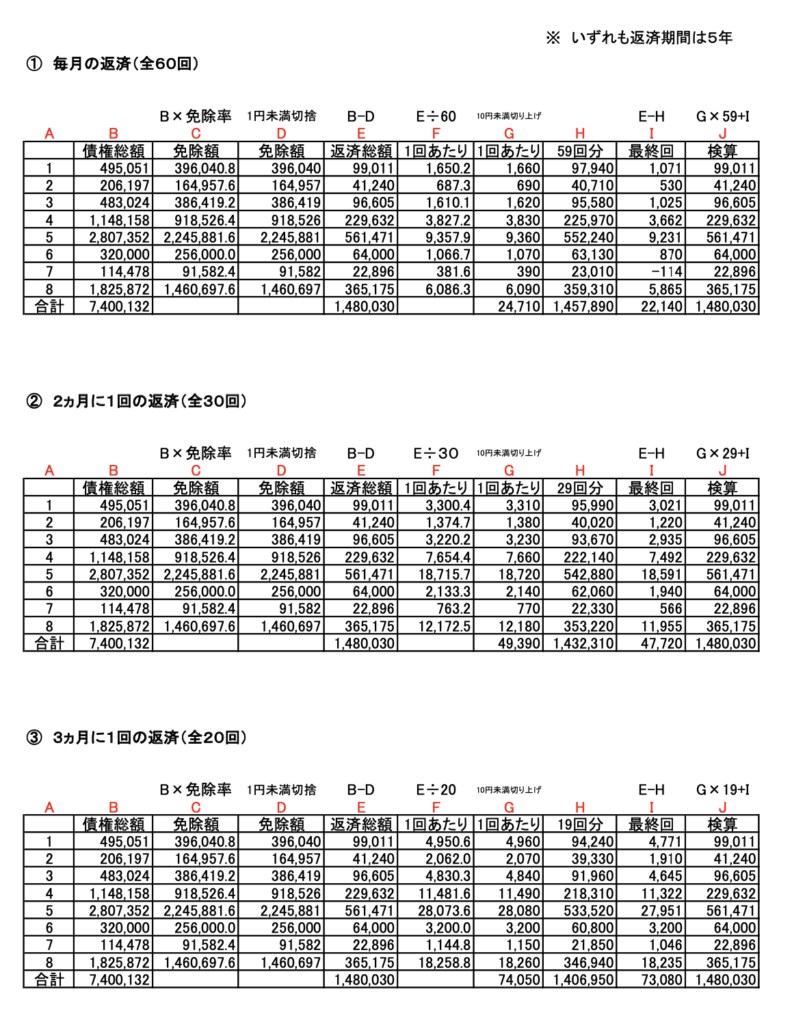

返済計画による返済額算出シート(全体)

りか

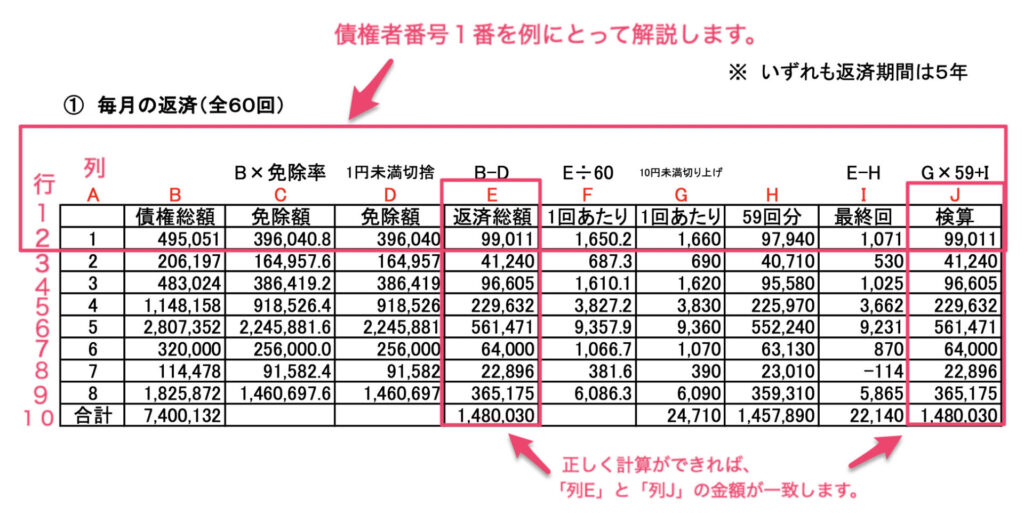

りかエクセルに数式を入れて計算していくと簡単です。「①毎月の返済」のうち、債権番号1番を例にとって説明していきます。

返済計画による返済額算出シート(部分)

計算方法

- 「 列A 」に債権番号、「 列B」に確定債権額を入力します。

- 「 列C 」で、「 免除額 」を計算します。

- 計算式は、「 列Bの額 × 免除率 」です。免除率とは、「 100 − 返済率 」です。

- 今回のモデルケースでは、495,051 × 80.00%(100 − 20.00%) = 396,040.8 (少数第1位を表示しておきます。)になります。

- 「 列D」で、「 列C 」の1円未満を切り捨てます。

- 関数を使用する場合は、「 D2」のセルに、「 =ROUNDDOWN(C2,0) 」と入力します。

- 今回のモデルケースでは、396,040.8 → 396,040 になります。

- 「 列E 」で、「 返済総額 」を計算します。

- 計算式は、「 列Bの額 − 列Dの額 」(確定債権額− 免除額)です。

- 今回のモデルケースでは、495,051 − 396,040 = 99,011 になります。

- 「 列F」で、1回あたりの返済額を算出します。

- 計算式は、「 列Eの額 ÷ 返済回数 」です。

- 今回のモデルケースでは、99,011 ÷ 60 回(返済期間5年間・毎月の支払い)= 1,650.2 (少数第1位を表示しておきます。)になります。

- 「 列G」で、10円未満の端数を切り上げた、1回あたりの返済額を算出します。

- 「 列F」で算出した額から、10円未満の端数を切り上げた金額を入力します。

- 関数を使用する場合は、「 G2」のセルに、「=ROUNDUP(F2,-1) 」と入力します。

- 今回のモデルケースでは、1,650.2 → 1660 になります。

- 「 列H」は、「 列I 最終回の金額」を算出するためのものです。

- 計算式は、「 列Gの額 × (返済回数 − 1回 )」です。

- 今回のモデルケースでは、1,660 × 59回(返済回数60回 − 1回)= 97,940 になります。

- 「 列I 」で、最終回の金額を算出します。

- 計算式は、「 列Eの額 − 列Hの額 」です。

- 今回のモデルケースでは、99,011 − 97,940 = 1,071 になります。

- 「 列J 」で、「 列G 〜 列I 」が正しく計算されているかの検算をします。

- 関数を使用しない場合、「 列G 」記載ミスの恐れがあるためです。

- 計算式は、「 列Gの額 × (返済回数 − 1回 )+ 列Iの額」です。

- 「 列J 」で算出した額が、「 列E 」の額と同じであれば、全ての計算が正しくできたということです。

- 金額が合わなければ、どこかで記載ミス等(大抵の場合、「 列G 」記載ミスです)がありますので、チェックをして修正します。

- 全債権者に対して①〜⑩までの計算をします。

- 同様にして、2ヶ月に1回のパターン、3ヶ月に1回のパターンも作成します。

あれ?返済総額算出シートでは、「返済総額 1,480,026円」だったのに、計算シートで計算したら、「返済総額 1,480,030円」になってしまいました。

これでいいのでしょうか?

りか

りかはい。正しくルールに則って計算していますので、全く問題ありません。

返済総額算出シートで算出した、「返済総額 1,480,026円」以上になっていれば大丈夫です。

むしろ、返済総額算出シートで算出した返済総額と、最終的に算出された返済総額が一致することはほとんどありません。

上記の説明では、手順を分かりやすくするために、段階を踏んで細かく計算していますが、エクセルの関数を利用すると、一瞬で計算ができます。

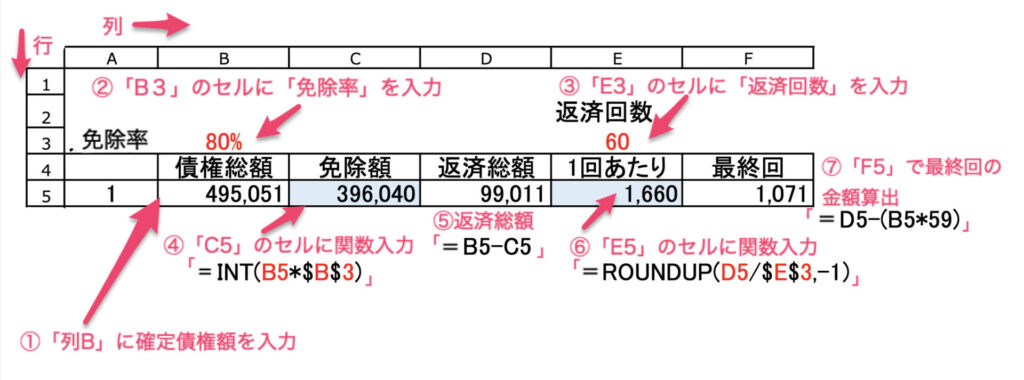

返済計画による返済額算出シート(関数利用)

関数を使って一瞬で計算する方法

- 「 列A 」に債権番号、「 列B」に確定債権額を入力します。

- 「 B3」のセルに、「 免除率 」を入力します。

- 今回のモデルケースでは、「 80% 」です。

- 「 E3」のセルに、「 返済回数」を入力します。

- 今回のモデルケースでは、「 60 」です。

- 「 列C 」で、1円未満の端数を切り上げた免除額を算出します。

- 「 C5 」のセルに、「 = INT(B5*$B$3) 」と入力します。

- 「 列D」で、「 返済総額 」を算出します。

- 「 D5 」のセルに、「 = B5− C5 」と入力します。

- 「 列E」で、10円未満の端数を切り上げた、1回あたりの返済額を算出します。

- 「 E5 」のセルに、「 = ROUNDUP(D5/$E$3,-1) 」と入力します。

- 「 列F 」で、最終回の金額を算出します。

- 「 F5 」のセルに、「 = D5-(B5*59) 」と入力します。

依頼者との打ち合わせ

返済計画による返済総額および各回の返済額が算定できたら、返済計画表を作成し、依頼者と打ち合わせを行います。

依頼者に、返済総額等について説明し、返済方法を選択してもらいましょう。

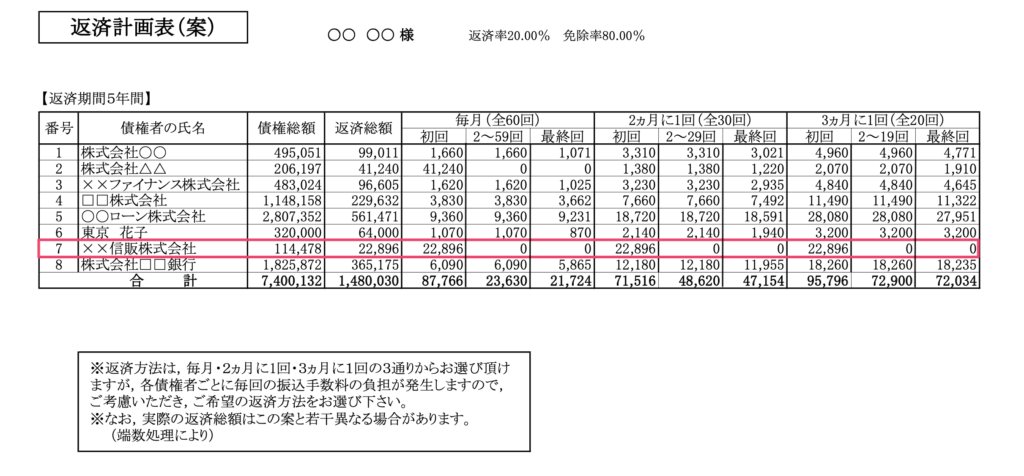

返済計画表(依頼者との打ち合わせ用)

※ 7番の××信販株式会社については、分割返済にすると毎回の返済額が少額になるため、初回に一括返済します。

りか少額の債権については、一括返済としても問題ありません。再生計画案に、少額返済について記載することになります。

再生計画による返済計画表の作成

返済方法が決まったら、裁判所に提出する、再生計画による返済計画表を作成します。

打ち合わせの結果、依頼者は「2ヶ月に1回」を選択したと仮定しています。

再生計画による返済計画表

-1024x739.jpg)

- 再生計画による返済方法について、この表に詳しく記載する必要はありません。この表では「再生計画案記載のとおり」として、詳細は再生計画案に記載します。

- 住宅資金特別条項を定める場合、住宅ローンは再生債権ではありませんので、この表には記載しません。

- 住宅資金特別条項を定めない場合は、欄外の(注4)を削除します。

再生計画による返済計画表の修正方法

誤記や計算ミス、端数処理方法などの理由により、裁判所(または再生監督委員)から、再生計画による返済計画表の修正を求められる場合があります。

再生計画による返済計画表を修正する場合は、訂正印や訂正申立書によってするのではなく、修正した返済計画表そのものを再提出します。

りか民事再生法には、再生計画による返済計画表の修正に関する規定が存在しませんが、管理人は長年この方法で修正を行っています。

これまでにこの対応で問題になったことはありませんが、管轄裁判所の指示に従って下さい。

おわりに

以上、再生計画による返済計画表の作成方法について解説しました。

次回は、再生計画案を作成していきましょう。

りか今日も笑顔でがんばりましょう!